働くなら知っておきたい、手取り、社会保険、税金の関係

荘加 大祐(Daisuke Shoka)

toc

ツイッターは燃えているか

ちょっと前の話ですが、こんなツイートがタイムラインに流れてきて、燃えていました。

食費にお金を若者はかけられないというが、それは、言い訳。今日のお昼ご飯、鱧のおすましだったけど、家人に聞いたら、実質何百円だって。骨切りした鱧も旬だから安いし、他の材料も残りものだしって。やれば出来る。やらないだけ。(小池一夫) pic.twitter.com/0tyD1LWoIv

— 小池一夫 (@koikekazuo) August 12, 2017

燃えていた理由を一言でいうと、「ツイート主(小池さん)は現在の若者がどれくらい貧しいのかを理解していない」ということに尽きます。

小池さん的には、このツイートは「もっと美味いものを食べて、人生を楽しめよ」という叱咤激励なのでしょう。しかし、貧しい若者からすると、おすましに何百円もかけること自体が信じられない。叱咤激励のつもりが、ナチュラルな貧乏人ディスになってしまい、炎上していました。

ちなみに、このエントリーの主旨は小池さんを叩くことではありません。というか、僕は小池さんのファンです。上のツイートはたしかに不用意だったと思いますが、そこに悪意があったとは思いません。また、小池さんは翌日には謝罪されています。さすが!

昨日のツイート、反省してます。若者と接することは多くても、若者と暮らしていないので、今の若者の現状が頭では分かっていても、肌の感覚では分かっていなかったんだなあとリプを読んで思いました。自分も同じような若者だったはずなのにね。年長者として、もっと、広く深い目でツイートすべきでした

— 小池一夫 (@koikekazuo) August 13, 2017

本題

そろそろ本題に入りましょう。この炎上の中で、僕は以下の2つのツイートに興味を引かれました。

シニアの年金や医療を支える為に、毎年0.354%の年金保険料上昇やら健康保険料の値上げやらを食らって貧しくなってる若者が、このツイート見て腹を立てるのは当然だと思う。労使合計で平成の初め位は年収の24%位だった社会保険料負担は、40歳以上は今や32%位だからな。 https://t.co/pLiS4GsU3X

— ボヘカラ (@BOHE_BABE) August 13, 2017

会社負担も実質本人負担みたいなもんだからね。まあ消費税引き上げにはみんな反対するからしょうがないね。

— jo shigeyuki (@joshigeyuki) August 14, 2017

1つめのツイートは、投資と経営のお仕事をされているボヘ&ハラカラさんが「若者はなぜ貧しいのか」を具体的に説明したものです。2つめのツイートは、1つめのツイートをリツイートした城繁幸さんのコメントです。城さんは人事コンサルタントであり、『若者はなぜ3年でやめるのか?』の著者として有名です。

で、ここで質問です。上の2つのツイートの意味、分かりますか? 特に、2つめのツイートは難しいんじゃないかと思います。「手取り」や「社会保険」に関するある程度の知識がないと、このツイートの意味は分かりません。

でも、ほとんどのサラリーマンは、そんなこと知りませんよね。たとえば、僕はサラリーマンだったとき、「手取り」と「月給」の関係を以下のように捉えていました。

手取り = 月給 − 天引き(中身は不明)

つまり、何かよく分からないけど、自分の給料の一部は会社から天引きされており、それは防ぎようがなく、天引きされる金額も変えられない。以上。って感じでした。みんなこんな感じじゃないですかね。

まあ、僕が不勉強なだけなのかもしれませんが、以降はこの知識レベルの人を対象にしますので、悪しからず。

話を戻しましょう。この知識レベルだと、さっきの2つのツイートは理解できません。あれを理解するためには、もう少し深いレベルで「自分の手元に残る給料はどのように決まるのか」を知っておく必要があります。それを今から説明します。

ちなみに、残念なニュースですが、この話を理解したところで、手取りはほとんど変わりません。

でも、この話、とても大事なことだと思うんですよね。なんてったって、お金の話ですから。国民が働き始める前に、政府が責任を持って教えるべき事柄だと感じます。僕は一国民として、この話を義務教育で教えてほしかった。僕はもう手遅れですが、今からでも全国の中学生に教えるべきだと思ってます。

また、逆に「なんでこんな大事なことが学校で教えられていないのか」を考えることが、日本社会のベットリとした部分を理解するのにも役立つような気がします。

あと、この話を理解しても短期的な手取りはほとんど変わりませんが、長期的な手取りは変わるかもしれませんよ。

ではでは、前置きが長くなってしまいましたが、始めていきましょう。

結論

早速ですが、以下のスライドを見てください。ややこしい話が一目で分かるようにまとめました。

ポイントは以下のとおりです。

- 給料から天引きされているのは、大きく分けて「社会保険料」と「税金」の2種類

- 社会保険料の半分は会社が負担している

- 「あなたの月給」と「会社があなたを雇用するコスト」は一致しない

順に説明していきます。

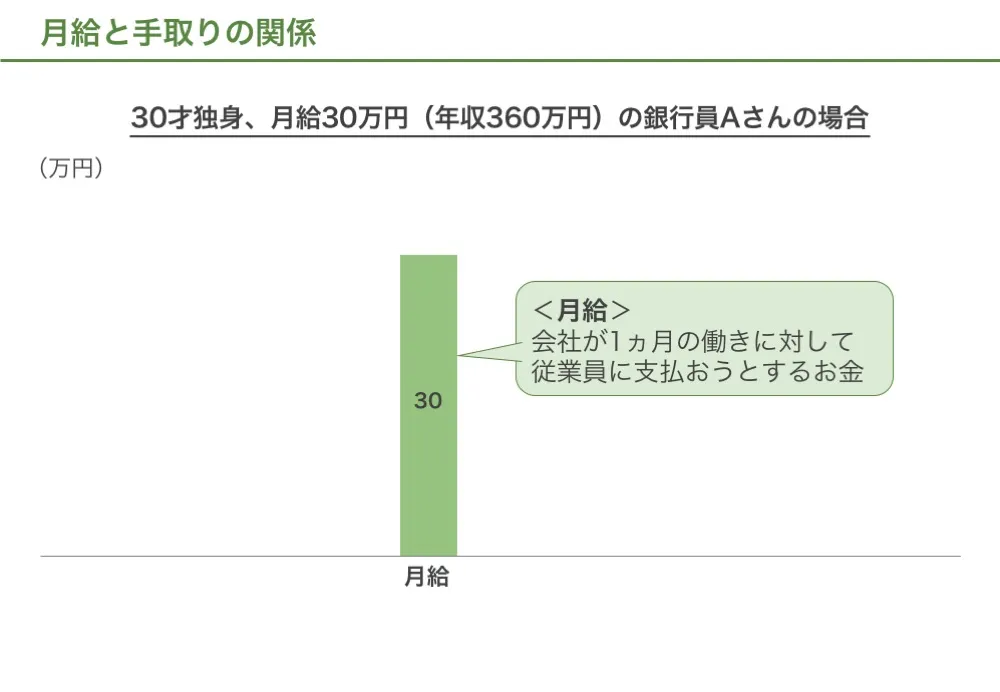

月給

まずは、最も簡単な「月給」からスタートしましょう。月給とは、会社が従業員に1ヵ月分の給料として支給しようとする金額のことです。要するに、従業員の労働に対して会社が支払おうとする対価です。そりゃあ、働いたら給料をもらわなきゃやってられませんよね。

月給:会社が従業員に1ヵ月分の給料として支給しようとする金額

「支給しようとする」という、ややこしい表現になっているのは、会社は月給のすべてを従業員に支給することはできないからです。これはこの後に説明します。

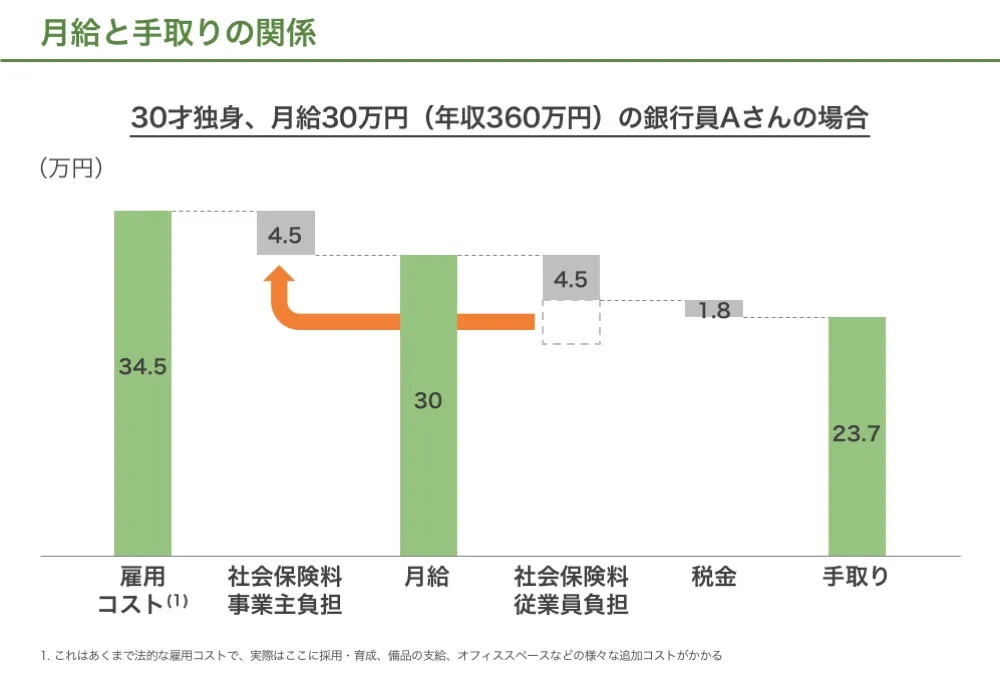

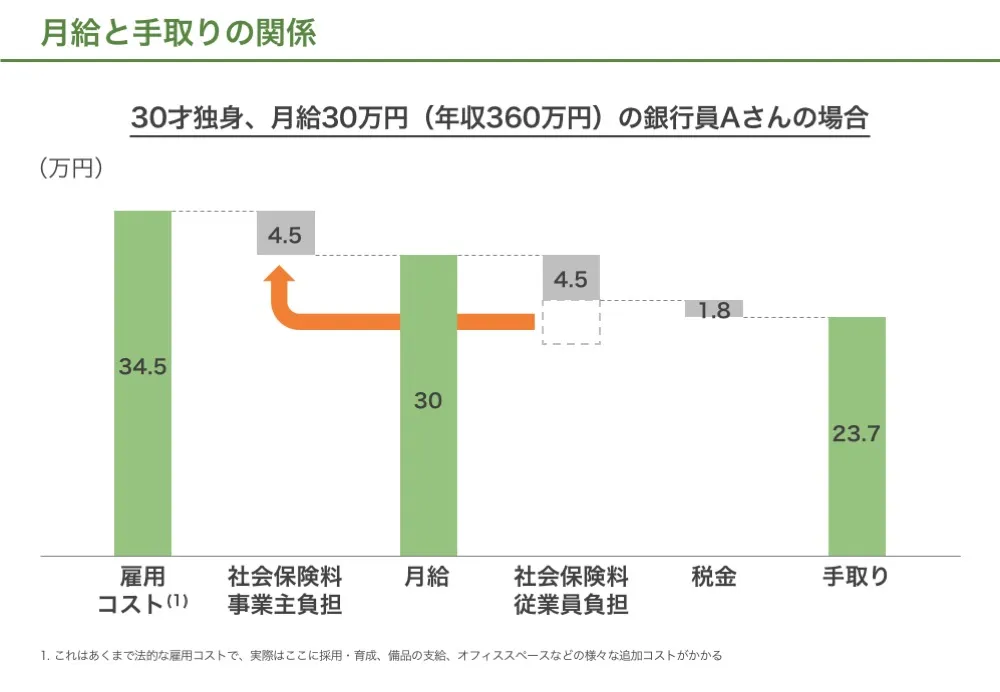

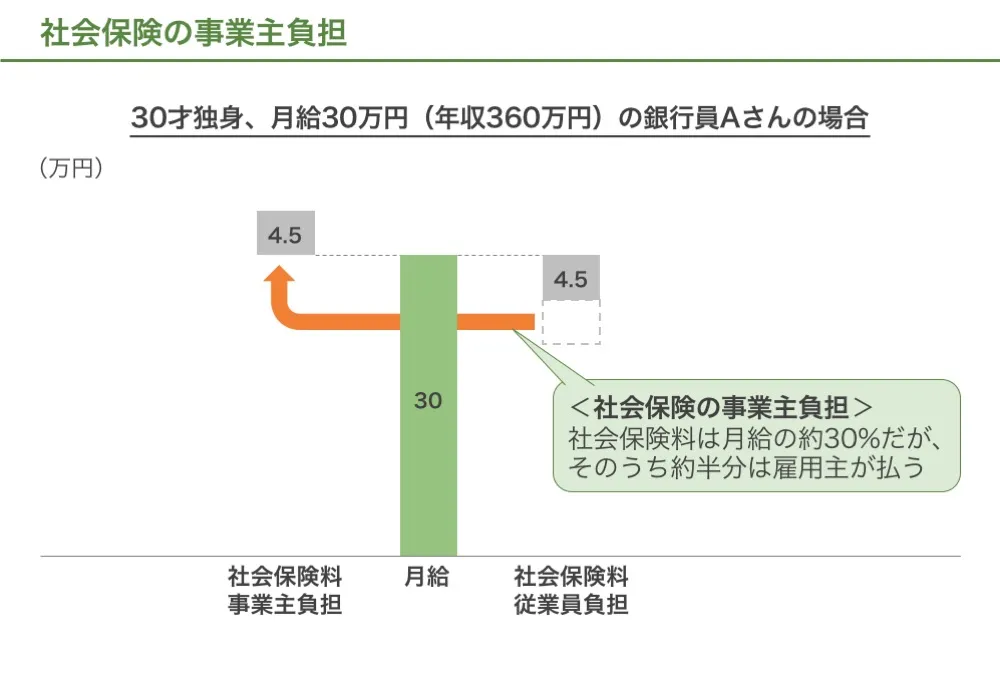

というわけで、ここからは東京都在住、30才独身、月給30万円の銀行員Aさんをモデルケースとして考えましょう。計算を簡単にするため、ボーナスや諸手当は無しとしておきます。月給が30万円ですから、そのまま30万円の棒を真ん中にズドンと置いておきましょう。

天引きの正体

先に進みましょう。先述のとおり、会社は月給をそのまま従業員に支給することはできません。法律により、特定の内容に関する金額を月給から天引きし、従業員に代わって国に納めることが義務付けられているからです。この制度を源泉徴収と呼びます。

源泉徴収:法律に従って、会社が従業員の給料から必要な金額を天引きし、国に納める仕組み

では、何が天引きされるのでしょう?

ほぼすべての人が天引きされるのは社会保険料と税金です。他にも、財形貯蓄や組合費が天引きされるケースもあるのですが、ここでは説明のために社会保険料と税金の2つに話を絞ります。

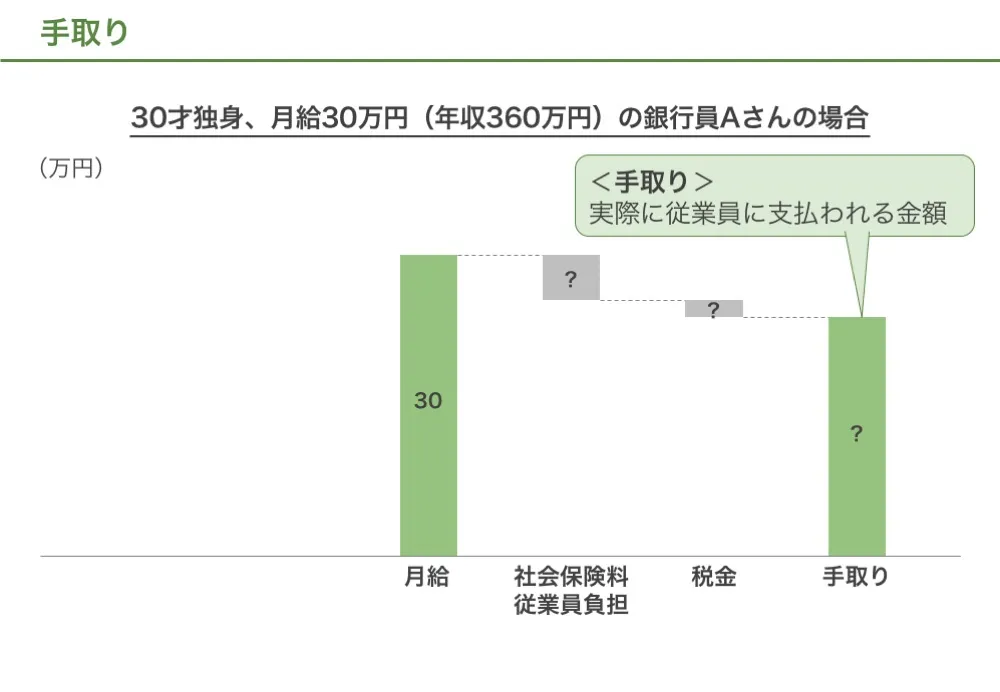

つまり、天引きの正体は社会保険料と税金です。「手取り(銀行口座に振り込まれるお金)」とは月給から天引き分を引いたものですから、手取りは以下の式で表すことができます。

手取り = 月給 −(社会保険料 + 税金)

この金額が、給料日に銀行口座に振り込まれる額になります。以下の図で確認してください。

では、順に詳しく見ていきましょう。

社会保険とは

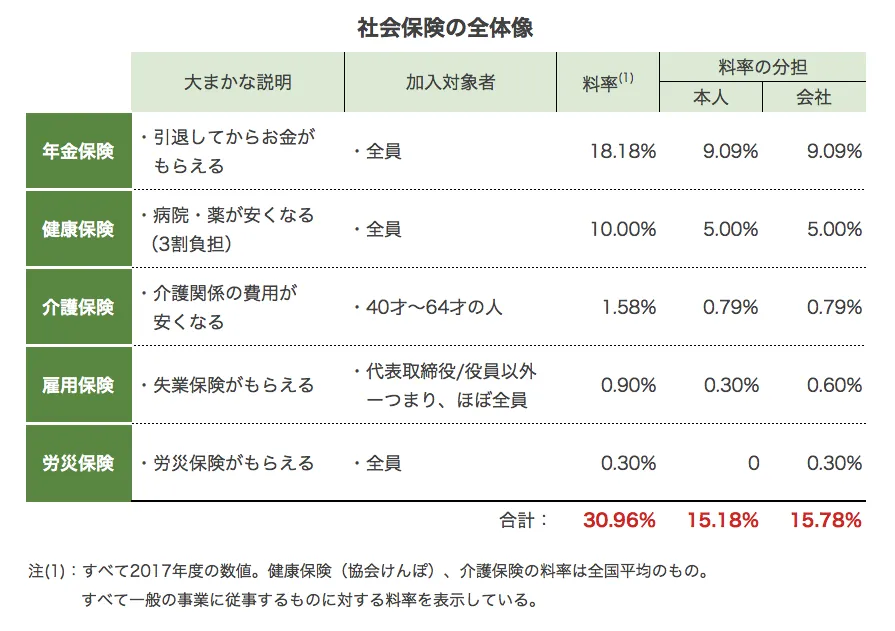

社会保険とは、国による強制加入の保険制度のことです。以下の表を見てください。

まず、社会保険とは表にある5つの保険のことです。5つも覚えるのが面倒な場合は、社会保険とは年金と健康保険のことだと覚えましょう。保険料の90%以上はこの2つで占められているので、それで大きな問題はありません。

これらの保険は民間の保険と違い、好みで加入を決めることはできません。原則としてすべて加入です。ただし、介護保険だけは「40才以上の労働者」であることが加入条件なので、39才までは保険料の負担はありません。

また、パートやアルバイトのように、労働時間が正社員に比べて少ない従業員は、社会保険の加入義務はありません。これは正社員に限った話です。

ポイントは、社会保険に加入するのは個人ではなく会社であるという点です。会社が社会保険に加入し、そこにいる従業員を役所に届け出て、保険料を源泉徴収して政府に納付する形になっているのです。

詳しい説明は省きますが、特定の条件を満たす個人事業所でないかぎり、社会保険には入らざるを得ません。もちろん、実態として、社会保険に加入しなければいけないのに加入していない会社は存在しますし、それこそが「社保完備」という謳い文句が求人広告に書かれる理由です。ただ、この話は本筋と関係ないので、今後は社会保険に加入している会社の話をします。

つまり、ある会社に入社した時点で、あなたは社会保険に加入します。あなたの会社が社会保険に加入しているからです。保険料は、給料から天引きされます。

社会保険の料率と負担者

次に、Aさんが社会保険でいくら天引きされるかを見ていきましょう。先ほどの表をもう一度見てください。

このように、社会保険料の料率は、介護保険までフルに入れると30.96%です。しかし、Aさんは30才ですので、介護保険料の負担はありません。よって、介護保険の1.58%を引いて29.38%ですが、ここでは厳密な計算がしたいわけではないので、ざっくり**30%**としておきましょう。

つまり、30万円(Aさんの月給)の30%、9万円を社会保険料として国に納める必要があります。

ややこしいのはここからです。この社会保険料を負担するのはAさんだけではありません。Aさんを雇用する会社も負担しなければならないルールになっています。負担率は表を見れば分かるとおり、半々です。厳密には雇用保険と労災保険の影響で会社側の負担率が若干高いのですが、誤差の範囲なので半々と覚えておけば大丈夫です。

ポイント:社会保険料は、従業員と会社が半々で負担する

つまり、9万円がそのままAさんの月給から天引きされるわけではありません。天引きされるのは9万円の半分の4万5千円です。残りの4万5千円は、会社が何も言わずに払っています。この、会社が払う分の社会保険料を、一般に「社会保険料の事業主負担」と呼びます。「会社負担」、「使用主負担」などの言葉も同じ意味です。

税金と控除

さて、あとは税金の話を終わらせましょう。

社会保険料は4万5千円だと分かったので、あとは税金が分かれば手取りが確定します。税金として引かれるのは、①所得税と、②住民税の2種類です。

ただし、ここからまた話がややこしくなります。社会保険料は「月給に対する割合」で計算されるので分かりやすいのですが、税金は「課税所得に対する割合」で計算されるのです。

では、「課税所得」とは何かと言うと、要するに利益のことだと考えてください。

例として、ジュースを80円で仕入れて100円で売るケースを考えてみます。この場合、利益は20円ですね。ここでもし、100円という売上に対して政府が25%の税金を課税すると、税金が25円になってしまい、利益がすべて飛んでしまいます。これでは、誰もこの商売をやりません。

会社員も、これと同じです。人間として生きていく以上、どうしても必要な費用がありますし、会社勤めをしていればスーツや革靴を買う必要がありますよね。また、既に説明した社会保険料を給料から天引きされています。これはジュースで言えば仕入れに該当する費用で、こういったものまでひっくるめて課税されては、国民の生活が立ち行かなくなってしまうわけです。

そこで、政府が「こういう場合は、これだけ費用として認めるから、課税対象にはしないよ」と、金額を決めています。これを控除と呼びます。

控除:給料のうち、課税対象にならない金額

控除には、サラリーマン特有のもの(給与所得控除)と、万人に共通のもの(所得控除)があります。詳しく知りたい人は、以下のリンクが分かりやすいです。

当たり前ですが、控除が増えるほど、課税所得が減るため、払う税金が減ります。ということは、どのような支出が控除対象なのかを理解して、上手く立ち回れば、手取りを増やせるということです。また、「このお金は控除対象になりますから」という謳い文句に騙されて、高額な保険に加入してしまうようなこともありえます。何が、いくら控除されるのかは覚えておいて損はないでしょう。

では、この話はここまでにして、Aさんの税金を計算してしまいましょう。ここで一旦、月給ではなく年収の話に切り替えるので注意してください。

Aさんの年収は360万円です。これに対し、控除は給与所得控除が126万円、基礎控除が33万円、社会保険料が54万円で、合計213万円です。つまり、Aさんの課税所得は360 − 213 = 147万円です。

この147万円に対し、所得税は累進課税(この場合は5%)、**住民税は一律で10%**がかかります。つまり、合計で15%、約22万円が税金として引かれます。

なお、実際は「所得税と住民税で控除の額が違う」、「住民税は前年の課税所得に対して課税される」、といった感じでもう少し計算が複雑になるのですが、ここではそういう細かい話はカットしました。

この22万円を12で割った金額が、毎月税金として天引きされます。ざっくり1万8千円ですね。これを引いてしまいましょう。

というわけで、Aさんの手取りは23万7千円です。少し乱暴に計算してきましたが、実際、これくらいの金額になります。

会社から見た、従業員の雇用コスト

今度は、月給から左側を見ておきましょう。左側は、会社から見たAさんの雇用コストの話です。社会保険の事業主負担はAさんからは見えないコストですが、たしかに会社が負担しています。つまり、会社からすると、Aさんの雇用コストは月給として提示している30万円ではなく、そこに事業主負担分を加えた34万5千円になるわけです。

なお、実際の雇用コストはこんな金額には留まりません。採用・育成コストやらパソコン・携帯電話のリースやらオフィスのスペースやら、諸々の費用がかかるからです。会社に雇われる際には、そういった費用もひっくるめてもペイするだけの貢献を会社にできるかが問われる、ということは覚えておいて損はないでしょう。一般的には、「給料の3倍稼いで一人前」と言われますね。

ただ、その話まで広げると終わらなくなるので、とりあえず雇用コストは34万5千円だということにして、先に進みましょう。

最初のツイートの話に戻る

ここまで理解できると、冒頭のツイートもほとんど理解できます。もう一度見てみましょう。まずはこれから。

シニアの年金や医療を支える為に、毎年0.354%の年金保険料上昇やら健康保険料の値上げやらを食らって貧しくなってる若者が、このツイート見て腹を立てるのは当然だと思う。労使合計で平成の初め位は年収の24%位だった社会保険料負担は、40歳以上は今や32%位だからな。 https://t.co/pLiS4GsU3X

— ボヘカラ (@BOHE_BABE) August 13, 2017

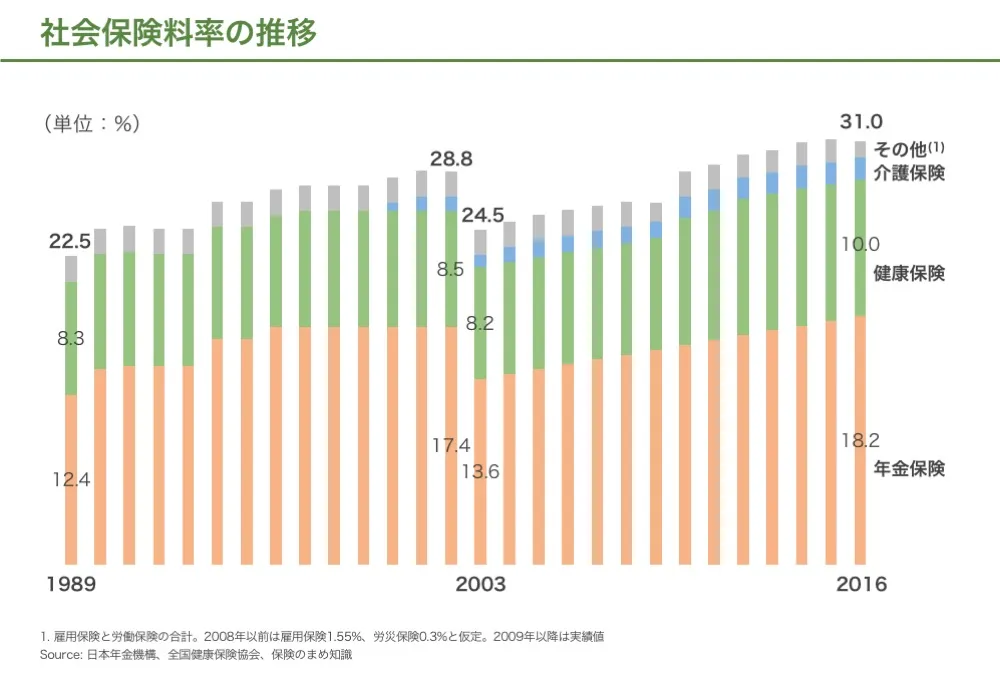

これは社会保険料率が上がり続けているという話です。以下のグラフを見てください。

このように、社会保険料率はこの27年間で8.5%増えました。1989年(平成元年)では社会保険料率は22.5%でした。それが今や31%です。その差8.5%ですね。

パーセントだとピンとこないと思うので、金額にしておきましょう。月給が30万円の場合、その差2万5千円です。毎月2万5千円が余分に使えるとなると、結構デカいですよね。

ちなみに、このグラフは厳密に正しいわけではないので注意してください。雇用保険と労災保険の2008年以前の料率がネットでサッと調べた感じでは見つからないので、置きの数字です。また、各種の料率は1月に変わるわけではないので、僕が勝手にデータを揃えています。さらに言うと、年金や労災保険は職種によって料率が変わるなど、この辺りの仕組みは本当にカオスです。上のグラフは、あくまで大勢をつかむためのものだと思ってください。

社会保険の増額の正体

せっかくなので、もう少し掘り下げておきましょう。社会保険の上昇分のほとんどは、年金保険によって説明できます。年金保険の料率は、1989年(平成元年)に12.4%だったのが、今や18.2%です。

ちなみに、2003年に年金の料率がガクッと下がっているのは、ボーナスも対象になったからです。それまでは、年金保険料は主に月給だけにかかるもので、ボーナスに対する料率は1%に抑えられていました(94年までは0%)。しかし、2003年からはボーナスも含めた総年収に対しての料率に変更されたため、見た目上の料率は下がっても、徴収される額としては増えるケースがほとんどです。

しかも、今の年金の料率は、保険料が下がる前の2002年の水準を超えています。つまり、こういう変化です。

1989年:月給の12.4%、ボーナスの0%

2002年:月給の17.35%、ボーナスの1%

2017年:月給の18.18%、ボーナスの18.18%

要するに、見た目の数値の上昇以上に、年金保険料は増えています。ボーナス分でいうと、ボーナスが100万円の人なら、ざっくり18万円の増額です。けっこう激しいですよね。

会社負担は事実上の本人負担、とはどういう意味か

話を進めましょう。今度は城さんのツイートです。こっちが本番です。

会社負担も実質本人負担みたいなもんだからね。まあ消費税引き上げにはみんな反対するからしょうがないね。

— jo shigeyuki (@joshigeyuki) August 14, 2017

これは難しいので、順に説明していきます。

まず、社会保険料の半分を会社が負担することを、素晴らしいことだと思った人もいるかもしれません。保険のメリットを受けるのは自分なのに、その費用の半分を会社が払ってくれるわけですからね。社会保険料率が上がっても、「まあ、自分へのインパクトは半分だけだし、まあいっか」と思うかもしれません。

しかし、これは誤解です。社会保険料の半分を会社が負担していても、料率が変化したインパクトは、従業員に50パーセント以上の割合で跳ね返る可能性があります。

なぜなら、会社は給料を調整できるからです。社会保険料率が上がったら、その分の給料を下げることで、会社負担分の増加を従業員に押し付けることが可能なわけです。

具体的に説明しましょう。たとえば、社会保険料率が2%上がったとします。このうちの1%は会社負担です。つまり、会社の雇用コストが1%増えるわけです。この1%は、純粋なコスト増です。従業員にノートパソコンを与えるときのように、投資的な側面は一切ありません。売上の増加は全く期待できません。このままでは利益が減ります。

では、どうすればいいか? 答えは簡単で、従業員の月給を減らせばいいのです。従業員の月給を減らせば、それにつられて社会保険料の金額も下がります。これなら、料率が上がっても、トータルの雇用コストは維持できます。

ちなみに、日本では月給を下げることは現実的ではないので、もう少しテクニカルな方法になります。ボーナスを減らす、昇給ペースを遅らせる、新規に採用する人の月給水準を下げる、などです。しかし、長期で見た場合の結果は同じです。

社会保険料の給料への転嫁は起こるのか

では、実際にこのような「事業主負担の従業員の給料への転嫁」は起こるのでしょうか?

最初に結論を述べておくと、「学術的には決着がついていない」ということになっています。ざっくり言うと、経済学者は「起こるに決まってるだろ」と主張しており、厚生労働省が「そんなことは起こらない」と主張している感じですね。

もし、これに関する様々な議論が見たい方は、以下のリンクや論文を読んでみてください。ざっと検索で見つかったものを貼っておきますね。

++++++++++++

<サイト>

社会保険料を負担しているのは誰? 大竹文雄の経済脳を鍛える 日本経済研究センター

「事業主負担」は、結局、誰が負担するのか? かもちゃんがゆく! は、閉鎖しました。/ウェブリブログ

<論文>

http://www.ipss.go.jp/syoushika/bunken/data/pdf/18191802.pdf

http://web.jil.go.jp/institute/zassi/backnumber/2008/04/pdf/016-019.pdf

http://www.ipss.go.jp/syoushika/bunken/data/pdf/18191804.pdf

++++++++++++

で、ここからは私見ですけど、**「起こるに決まってるだろ」**と思います。

なぜなら、会社が見ているのは月給ではなく、従業員の雇用コストだからです。社会保険の会社負担までを含めた総コストと、従業員の働きが見合うかどうかで、会社は月給の水準を決めます。

これを理解するために、コンビニで100円のチョコレートを買うことを考えてください。

このとき、「この自分の支払う100円のうち、どれだけがお店の利益になるのか」なんてことを考える人はいませんよね。そんなことをやるのは意識の高まりすぎたコンサル志望の就活生くらいです。普通は、「自分がいくら払ったのか」と、「自分が得た見返り」、この2つだけです。今回の例なら、100円と、その見返りに得たチョコレートです。

会社が従業員を雇用するときにも、まったく同じ関係が成り立ちます。会社はお金を払って、従業員の労働力を買う。会社が気になるのは、「自分がいくら払ったのか(雇用コスト)」と、「自分が得た見返り(従業員の出した価値)」、この2つだけです。

つまり、自分が払った雇用コストのうち、いくらが従業員の手元に残っているのかを、会社は気にしません。僕たちがコンビニの利益を気にしないのと同じです。

「お前が鬼畜だからそう考えるだけだろ」と思った人もいるかもしれませんが、そうではありません。わざと偽悪的に書いただけです。だって、僕たちはコンビニの利益を気にしないわけですから。経営者になった瞬間にコンビニの利益を気にするような人、見たことありません。

しかも、**日本は労働市場の流動性が低い(=転職が盛んではない)**です。もし労働市場の流動性が高ければ、事業主負担を給料に転嫁することへの抑制効果があるかもしれません。事業主負担を給料に転嫁すれば、優秀な従業員が逃げ出してしまうからです。こうなっては、うかつに給料に転嫁することはできなくなる。しかし、日本では給料がちょっと増えにくくなったくらいで転職する人はまずいない。そして、経営者はそれを知っています。

というわけで、社会保険料の半分を会社が負担していても、実際には従業員が全額負担しているのと同義であると僕は考えます。つまり、社会保険料の増額は、(長期的には)そのまま従業員の懐を直撃します。社会保険料が労使合計で8%上がったことは、手取りが8%減ったこととイコールでしょう。

まあ、僕は経済学部を出ているせいもあり、この議論に関してはどうしても経済学者の言っていることが正しいとしか思えません。これが正しい見方だと言い切るつもりはないので、気になる人は自分で掘ってみてください。

で、最初の話に戻すと、城さんもまったく同じことを考えているということです。それがあのツイートの前半の意味ですね。

会社負担も実質本人負担みたいなもんだからね。まあ消費税引き上げにはみんな反対するからしょうがないね。

— jo shigeyuki (@joshigeyuki) August 14, 2017

なぜ社会保険料は消費税よりも上げやすいのか

最後に、ツイートの後半の「まあ消費税引き上げにはみんな反対するからしょうがないね」という部分を考えておきましょう。

これは要するに、政府としては、社会保険料の方が消費税より上げやすい、という話です。実際、平成元年から今までに社会保険料は8.5%増えました(ボーナスも対象範囲になったので、実際は8.5%以上増えている)が、消費税は5%(3%→8%)しか増えていません。

理由は、これまでの説明から浮かび上がってきます。

最も大きい理由は、サラリーマンは、自分が社会保険料をいくら取られているのか知らないということに尽きるでしょう。源泉徴収の仕組みは、普通にサラリーマンをやっていて理解できるようなものではありません。「何かよく分からんけど、天引きされている」という世界です。たとえば、今月に年金保険料がまた0.354%上がりますが、これを知っているサラリーマンはどれくらいいるのでしょうか。でも、日本全国のサラリーマンの手取りは、たしかに減っています。

一方、消費税だと日常的に払うお金がいきなり変わるため、強烈な実感があります。これは説明するまでもないでしょう。

細かい理由が、他にもいくつかあります。まず、社会保険料は税率を細かく上げられます。源泉徴収という仕組みがあるため、コンマ数%の単位で、長い期間、じっくりと上げていくことが可能です。実際、0.354%というレベルで変更が可能なのは、「月給という大きな金額に対し」、「企業が」、「月に1回だけ」徴収するから可能になることです。

一方、消費税ではこんなことは不可能です。日本中で数十円レベルのやり取りが毎日数え切れないレベルで行われるので、小数点以下のパーセンテージを決めることは現実的ではありません。税率を変えること自体も小売店に負担をかける(メニューや看板の変更など)ため、何度もやるわけにはいかない。結局、1度にドカンと上げるしかなく、それは国民の反発を招きます。

最後に、建前上は、社会保険料は税金ではないということも大きいでしょう。ざっくり言うと、税金は「政府が好き勝手に使うお金」で、社会保険料は「政府が保険加入者に還元するお金」です。要するに、社会保険料は自分に確実に見返りがあるので、税金ではないということになっています。

その結果、社会保険料の増額に対しては、マスコミが「増税」というパワーワードを使えません。「増税」と言われると燃え上がる人でも、「社会保険料増額」と言われてもピンとこないでしょう。今の消費税率を知らない人は日本にほぼ存在しないでしょうが、自分の社会保険料率を知っている日本人は10%もいないと思います。

まとめ

そんなわけで、気付かないうちに、じっくりと、サラリーマンの給料は減っているわけです。

まあでも、仕方ないですよね。みんな、何も知らないわけですから。学校で教えてもらわなかったら、こんなことが分かるわけがありません。僕だって自分が政治家だったら、反発が少ないオプションを選びます。高齢化社会は待ったなしな以上、徴収する金を増やさないことには国が回りませんからね。マスコミがうるさい増税より、みんながよく分かってない社会保険料を増やすにかぎります。

でも、こういう状態は健全ではないと僕は思います。僕たちが何かを買うときには「自分が何に、いくら払っているのか」が分かっていることが当然であるように、国民と国家のお金のやりとりも、そうあるべきですよね。

ではでは、長くなっちゃいましたが、このへんで。

追記

専門家の方に以下の点をご指摘いただきました。

- 「源泉徴収」とは厳密には所得税のことだけを指し、社会保険や住民税は含まれない

→つまり、最初から最後まで「天引き」という言葉だけを使うのが厳密には正しいということになります。ただ、実用上は源泉徴収といえば天引きのことだと思うので、本文はそのままにしておきますね。